Budget

Le vote du budget primitif en conseil municipal permet ainsi à la collectivité d'organiser son fonctionnement et ses investissements. Votées en cours d'année, les décisions modificatives peuvent modifier ce budget, à la hausse ou à la baisse.

Le budget primitif

Il s'agit d'un document prévisionnel dans lequel sont détaillés les ressources et les moyens dont disposent une commune pour réaliser ses orientations politiques. Le budget primitif (BP) comprend donc l'ensemble des ressources (recettes) et des moyens (dépenses) pour une année civile, du 1er janvier au 31 décembre. Les sommes inscrites au budget primitif constituent des crédits budgétaires qui, une fois votés par les membres du Conseil Municipal, représentent un plafond de dépenses à ne pas dépasser.

Des principes guident de manière impératives la construction du budget :

- Le budget doit toujours être équilibré, c'est-à-dire que le niveau de recettes doit être égal au niveau des dépenses autorisées.

- Le remboursement du capital de la dette doit se faire par les ressources propres de la collectivité. La commune ne peut pas réaliser des emprunts nouveaux pour rembourser sa dette.

Le vote du BP doit être réalisé au plus tard le 15 avril de chaque année, sauf exceptions législatives ou réglementaires. Préalablement au vote du budget, un rapport d'orientations budgétaires doit être présenté devant le Conseil Municipal et approuvé dans les dix semaines qui le précède. Le rapport d'orientations budgétaires constitue à la fois une base de réflexion, un document stratégique et une source d'informations et de débat. Au fil des années, ce rapport tente de dépasser la logique purement budgétaire et propose des clefs de lecture de l'action municipale.

Décisions modificatives et compte administratif

Le budget primitif est par nature un acte de prévision. Les crédits peuvent s'ajuster en cours d'année à la hausse comme à la baisse, via des décisions modificatives (DM). Ces dernières doivent respecter la même réglementation que celle qui s'impose aux budgets primitifs.

Si le budget primitif et les décisions modificatives sont des documents prévisionnels, le compte administratif (CA) retrace quant à lui l'exécution financière concrète des actions réalisées au cours d'une année. Il permet également de déterminer le résultat de l'exercice, lequel peut être excédentaire ou déficitaire. Pour les communes de plus de 20 000 habitants, le déficit doit impérativement être inférieur à 5% des recettes de fonctionnement.

Ces trois documents budgétaires sont tous présentés de la même manière et se décomposent ainsi :

- Section de fonctionnement/section d'investissement.

- Dépenses/recettes.

Fonctionnement et investissement structurent le budget de la collectivité. D'un côté, la gestion des affaires courantes (ou budget de fonctionnement), incluant notamment le versement des salaires des agents de la commune ; de l'autre, le budget d'investissement qui a vocation à préparer l'avenir.

Le budget de fonctionnement permet à la collectivité d’assurer le quotidien.

La section de fonctionnement regroupe l'ensemble des dépenses et des recettes nécessaires au fonctionnement courant et récurrent des services communaux. C’est un peu comme le budget d’une famille : le salaire des parents d’un côté et toutes les dépenses quotidiennes de l’autre (alimentation, loisirs, santé, impôts, remboursement des crédits, etc.).

Pour une commune :

- Les recettes de fonctionnement correspondent aux sommes encaissées au titre des prestations fournies à la population (cantine, centres de loisirs…), aux impôts fonciers, aux dotations versées par l'Etat, à l'attribution de compensation versée par la Métropole du Grand Paris depuis 2016, à diverses subventions. En 2024, les recettes de fonctionnement se montent à 156,6 millions d’euros.

- Les dépenses de fonctionnement sont constituées par les salaires du personnel municipal, l'entretien et la consommation des bâtiments communaux, les achats de matières premières et de fournitures, les prestations de services effectuées, les subventions versées aux associations et les intérêts des emprunts à payer.

Depuis 2016 et la création de la Métropole du Grand Paris, 22 millions d'euros sont encaissés par la commune puis reversés à Est Ensemble (montant 2024). Ce reversement appelé fonds de compensation des charges territoriales (FCCT) est neutre budgétairement et doit être retiré pour les analyses :

- Les salaires représentent 63,24 % des dépenses de fonctionnement de la commune.

- Les dépenses de fonctionnement 2024 se montent à 111,3 millions d’euros (hors FCCT).

Au final, l'écart entre le volume total des recettes de fonctionnement et celui des dépenses de fonctionnement constitue l'autofinancement, c'est-à-dire la capacité de la commune à financer elle-même ses projets d'investissement sans recourir nécessairement à un emprunt nouveau.

Les recettes de fonctionnement des villes ont beaucoup baissé du fait d’aides de l’État en constante diminution.

Il existe trois principaux types de recettes pour une commune :

- Les impôts locaux

Il s'agit aujourd'hui exclusivement des impôts versés par les contribuables locaux au titre de la taxe foncière sur les propriétés bâties, de la taxe foncière sur les propriétés non bâties et de la taxe d’habitation sur les résidences secondaires.

La taxe professionnelle, remplacée en 2010 par la cotisation économique territoriale, est désormais perçue par l’Établissement Public Territorial (EPT) Est Ensemble. Celle-ci en reverse une partie importante à la Métropole du Grand Paris qui la reverse à la commune.

Si la base fiscale des impôts locaux est homogène sur tout le territoire, en lien avec la valeur estimée des biens, chaque commune peut ajuster ses impôts locaux aux moyens de taux votés par le conseil municipal.

En 2021, la taxe d’habitation est également supprimée. La commune perçoit, en compensation, la taxe sur le foncier bâti auparavant perçue par le Département.

Depuis 2016 et la création de la Métropole du Grand Paris, la fiscalité des ménages perçue auparavant par Est ensemble est toujours perçue par la commune. Mais cette dernière reverse à l'euro près cette somme à Est Ensemble.

Depuis 2021, la structure de la fiscalité est modifiée du fait de la suppression de la taxe d’habitation sur les résidences principales (THRP) devenue effective pour les collectivités. La commune a perdu cette recette qui était de 21,6 M€ en 2020.

En compensation, elle s'est vu transférer en 2021 le taux départemental de foncier bâti (TFPB, 16,29%) qui vient s'additionner au taux communal. La commune récupère donc le montant de taxe foncière sur les propriétés bâties (TFPB) perçu en 2020 par le département sur le territoire pantinois.

Ce transfert de fiscalité ne suffisant pas forcément à compenser le produit perçu de taxe d’habitation résidences principales en 2020, un mécanisme de neutralisation a été introduit par la législation qui permet que soit versé à la commune le produit fiscal supplémentaire pour obtenir, en 2021, une compensation financière à l’euro près.

Seule exception à cette suppression de la taxe d’habitation, celle portant sur les résidences secondaires qui a en effet été maintenue. A ce titre, cette taxe d’un taux de 21,72% est, à compter de 2023, majorée de 60%, pour des propriétaires qui ont leur résidence principale hors de Pantin.

Les recettes fiscales : taxes sur le foncier bâti et non bâti

Malgré des besoins importants à financer, en fonctionnement et en investissement, la municipalité respecte son engagement de ne pas augmenter les taux de fiscalité pour 2024.

Les nouveaux taux adoptés pour 2024 sont ainsi identiques à ceux de l'année précédente.

Le taux de la taxe foncière sur les propriétés bâties (TFPB) est de 44,17 % (dont 16,29 % du département) pour les entreprises et particuliers et celui de la taxe foncière sur les propriétés non bâties (TFNB) est de 24,47 %.

Pour rappel, la part antérieurement encaissée par Est Ensemble lui sera reversée (9,5 M€) par le biais du FCCT (fonds de compensation des charges territoriales).

| Taux Pantin 2023 | Taux Pantin 2024 | |

| Taxe foncière bâti | 44,17 | 44,17 |

| Taxe foncière non bâti | 24,47 | 24,47 |

| Taxe d’habitation résidences secondaires | 21,72 | 21,72 |

Il existe une autre particularité : depuis 2021, l’État a entériné un allègement de 10,5 milliards d’euros des impôts de production impliquant entre autres pour Pantin la division par deux de la taxe sur le foncier bâti des entreprises industrielles. Les établissements industriels représentant 6 % de la TFB, cette mesure entraîne une perte de produit fiscal de 1,53 million d’euros pour la commune, versée désormais sous forme de compensation.

- Les dotations versées par l'Etat

Les principales dotations versées par l'Etat à Pantin sont la Dotation Globale de Fonctionnement (DGF) et la Dotation de Solidarité Urbaine et de Cohésion Sociale (DSUCS). Ces dotations correspondent au financement partiel de l'État des transferts de compétences actés dans les lois de décentralisation et visent pour certains à assurer une certaine péréquation financière entre les différentes collectivités.

À ce titre, le Fonds de Solidarité de la Région Île de France (FSRIF) et le Fonds de Péréquation des ressources Intercommunales et Communales (FPIC) expriment des montants qui, comme les années précédentes, restent soumis à des aléas et donc susceptibles de faire l'objet de modifications en cours d'année.

Depuis 2008, les collectivités locales sont mises à contribution en faveur de l’effort de maîtrise de la dépense publique. La première étape de ce processus a consisté à limiter l’évolution de leurs dotations au rythme de l’inflation. Devant la difficulté à mettre fin à l’augmentation du déficit public, l’État a renforcé la participation du secteur public local à l’assainissement des finances publiques nationales.

La dotation globale de fonctionnement n’a donc pas cessé de diminuer : la perte cumulée pour la commune, en 10 ans, a ainsi été estimée à 67,4 millions d'euros.

Néanmoins, comme en 2023, en raison de l’augmentation de la population pantinoise mais également du fait du contexte économique (flambée générale des prix et tension sur les budgets locaux), le projet de loi de finances pour 2024 a prévu d’augmenter la DGF.

Par ailleurs, l’État verse également aux collectivités des dotations de compensation fiscale. Il s'agit là pour l’État de compenser la perte d'un produit fiscal faisant suite à une décision législative d'exonérer certaines catégories de contribuables ou suite à des modifications des bases de calcul de l'impôt. Ces dotations sont cependant en diminution constante depuis plusieurs années.

- Les recettes encaissées au titre des prestations fournies à la population

Afin de répondre à un certain nombre des besoins locaux, la commune offre notamment à sa population des prestations éducatives, sportives, culturelles et de loisirs. En contrepartie, les usagers participent pour partie aux frais engendrés par ces prestations.

Par exemple, en matière de restauration scolaire, le coût de revient d'un repas s'élève à 15 €, lequel peut être refacturé selon la grille de quotient familial de l'usager entre 0,19 € et 4,5 €. Il en est de même pour les inscriptions aux centres de loisirs, aux centres de vacances, aux activités culturelles et sportives.

Le budget d'investissement prépare l’avenir

Contrairement à la section de fonctionnement qui implique des notions de récurrence et de quotidienneté, la section d'investissement est liée aux projets de la commune à moyen ou long terme. Pour un foyer, l’investissement a trait à tout ce qui contribue à accroître le patrimoine familial : achat d’un bien immobilier et travaux sur ce bien, acquisition d’un véhicule, héritage… IL en va de même pour la commune.

Le budget d’investissement d’une ville regroupe :

- En dépenses, toutes les dépenses faisant varier durablement la valeur ou la consistance du patrimoine de la collectivité. Il s'agit notamment des acquisitions de mobilier, de matériel, d'informatique, de véhicules, de biens immobiliers, d'études et de travaux soit sur des biens déjà existants, soit sur des biens en cours de création.

- En recettes, les recettes dites patrimoniales, telles que les recettes perçues en lien avec les permis de construire (par exemple, la taxe d'aménagement) et les subventions d'investissement perçues au titre des projets d'investissement retenus (par exemple, des subventions relatives à la construction d'un nouveau centre de santé ou d'un centre de loisirs, à la réfection du réseau d'éclairage public...).

C’est au travers de sa politique d’investissement qu’une municipalité détermine durablement le futur de sa commune. En 10 ans, la commune de Pantin a presque triplé ses investissements afin de construire de nouveaux équipements publics.

Pour investir, il faut parfois s’en donner les moyens. Idéalement, l'écart entre les recettes et les dépenses de fonctionnement, appelé autofinancement, doit permettre de financer pour partie ou en totalité les projets d'investissement (acquisitions, travaux, études, subventions d'équipement reçues…). Plus l'autofinancement est grand, moins la commune a besoin de recourir à des emprunts nouveaux pour équilibrer son budget.

L'objectif est donc d'optimiser au maximum l'autofinancement pour permettre d’investir toujours plus et augmenter ainsi le patrimoine de la collectivité.

Depuis 2001, Pantin était engagée dans un processus de désendettement qui visait à alléger le poids des remboursements d’emprunts dans son budget et du paiement de leurs intérêts. Cette baisse a été régulière et possible jusqu’en 2021. Depuis 2022, une part de réendettement assumé témoigne d’un changement de cap dans la stratégie financière. Ce changement de cap traduit la volonté municipale de maintenir un haut niveau d’investissement.

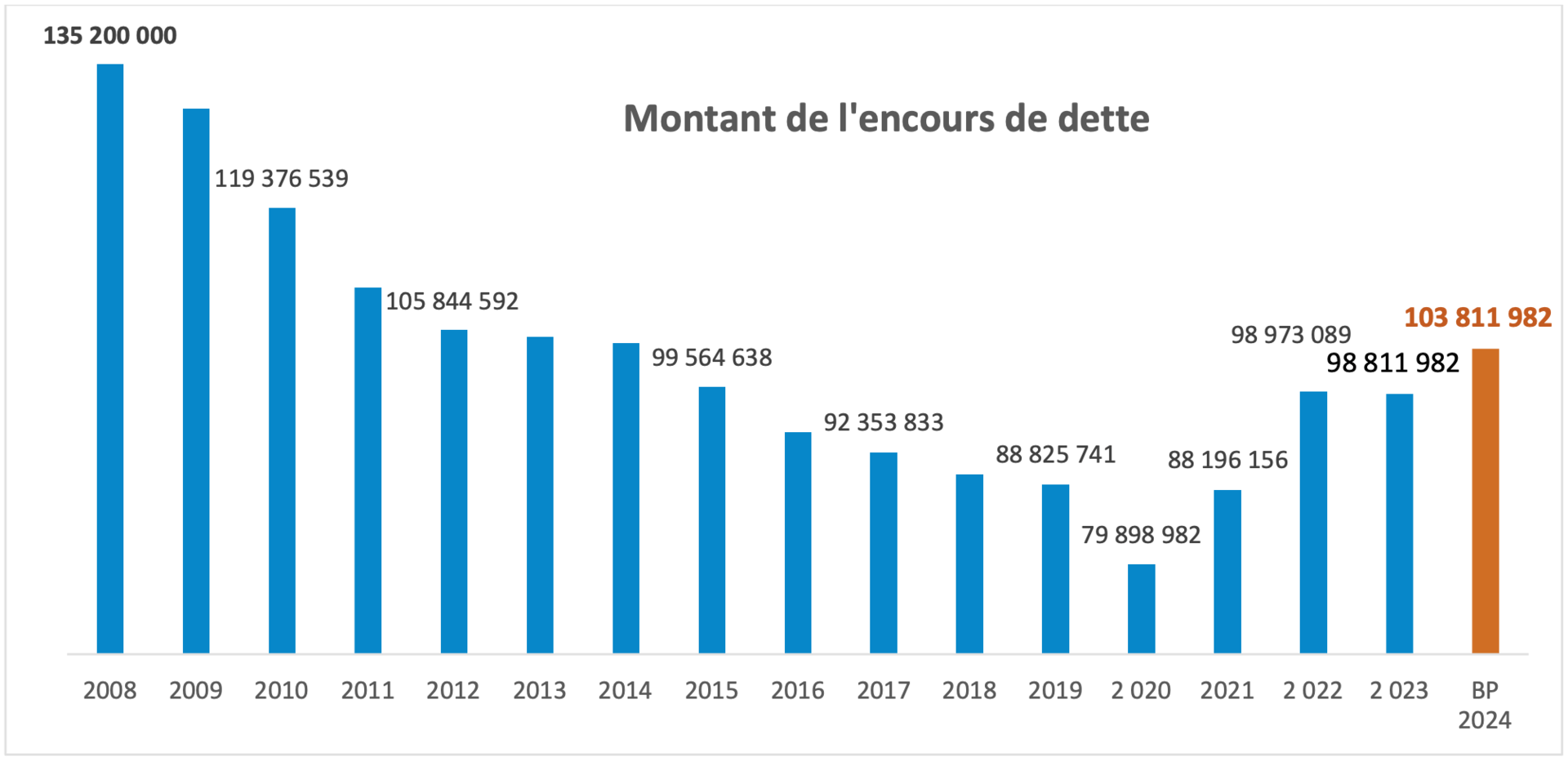

Zoom sur la dette

Le taux d'endettement est passé sous la barre des 100% des recettes de fonctionnement depuis 2010. Il était en 2001 de 155%. Au budget primitif de 2024, le taux d'endettement est de 63 % et la capacité de désendettement de 4,3 ans.

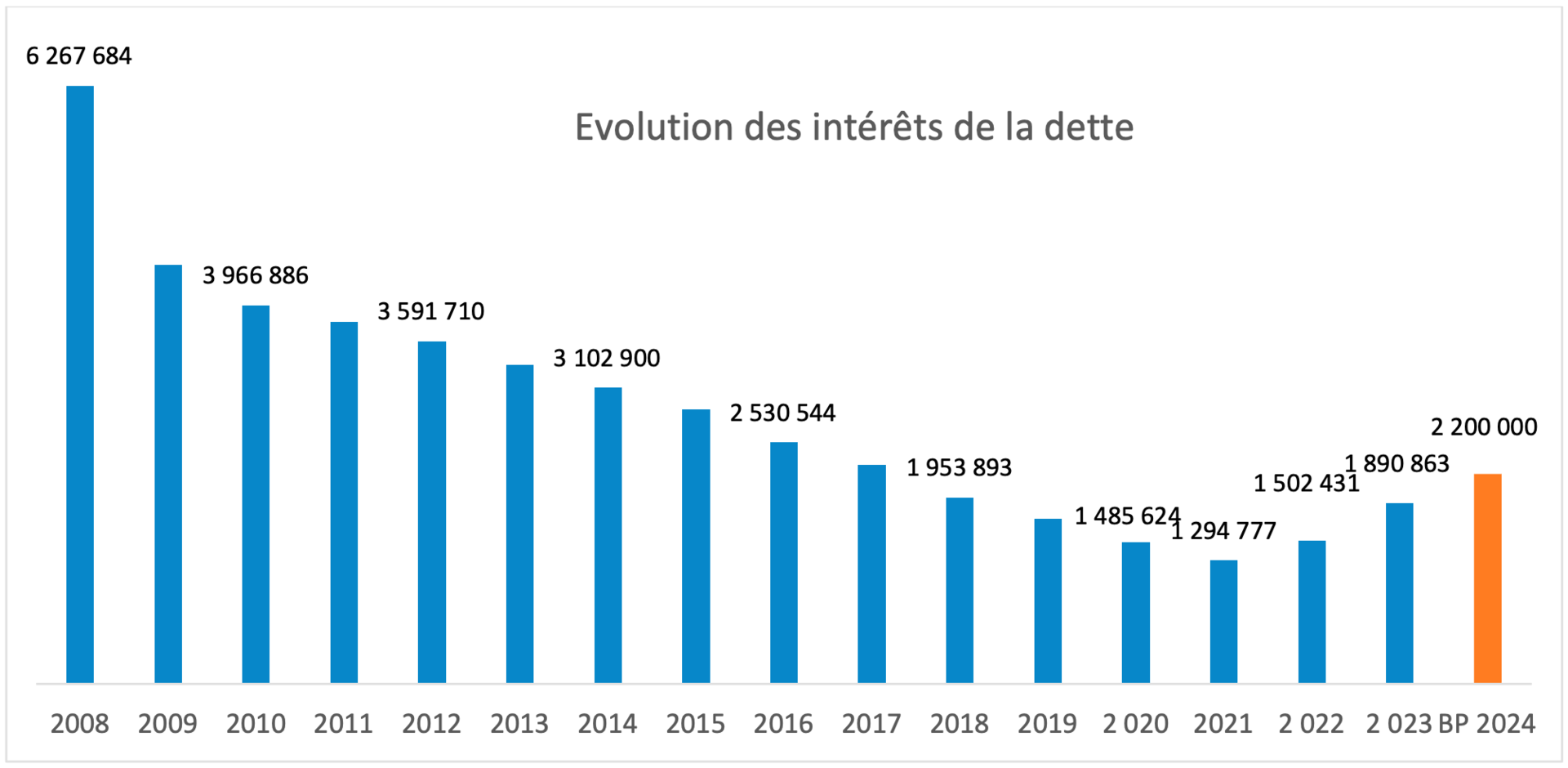

La dette est passée de 135 M€ en 2008 à 79,9 M€ fin 2020, puis est revenue à 98,9 M€ au 31 décembre 2023. Globalement, cette diminution de près de 35 % de l’encours de dette a permis de diminuer les frais financiers qui viennent peser dans les dépenses de fonctionnement. Le montant des frais financiers est ainsi passé de près de 6 M€ à 2,2 M€ sous le double effet du désendettement et de la baisse des taux.

En 2023, la commune a emprunté 11 M€ et remboursé 11,16 M€ de capital. Au final, la commune s’est désendettée de 0,2 M€, et a financé 41 M€ de dépenses d’équipement.

Le budget primitif 2024, acte de prévision, autorise, à ce stade, un emprunt maximal de 16,6 M€ et un remboursement de 11,6 M€. Cela correspond à une augmentation de l'endettement de 5 M€. Si l’intégralité de l’emprunt était mobilisée, l’encours de dette atteindrait un volume de 103,8 M€ en fin 2024.

Au 31 décembre 2023, l’encours de dette s’élève à 98,81 M€ et le taux moyen actuel de la dette est de 2,15%.

Son évolution depuis 2013 est la suivante :

TÉLÉCHARGER :

- Rapport d'Orientations Budgétaires pour 2024

- Maquette règlementaire du budget 2024

- Rapport d'Orientations Budgétaires pour 2023

- Maquette règlementaire du budget 2023

- Rapport d'Orientations Budgétaires pour 2022

- Maquette règlementaire du budget 2022

- Rapport d'Orientations Budgétaires pour 2021

- Maquette règlementaire du budget 2021

- Rapport d'Orientations Budgétaires pour 2020

- Maquette règlementaire du budget 2020

- Rapport d'Orientations Budgétaires pour 2019

- Maquette règlementaire du budget 2019

- Rapport d'Orientations Budgétaires pour 2018

- Maquette règlementaire du budget 2018

- Compte administratif 2023

- Compte administratif 2022

- Compte administratif 2021

- Compte administratif 2020

- Compte administratif 2019

- Compte administratif 2018

- Compte administratif 2017